こんにちは!4児のパパリーマン”ととぱぱ”です。

今回はサラリーマンが5年で資産1000万円を達成した方法について書いていきます!

この記事を読むと、ととぱぱが5年で1000万円を達成した具体的な方法が分かります。

ととぱぱ

ととぱぱ

やったことは

- 本を読んでお金の勉強をする

- 具体的な目標を決める

- 1か月に1回、自分の資産を確認する

- 投資を始める

- 固定費を削減する

- 継続する

のみです!

本記事が”これから資産を増やしたいと思っている方”の参考になれば幸いです。

もくじ

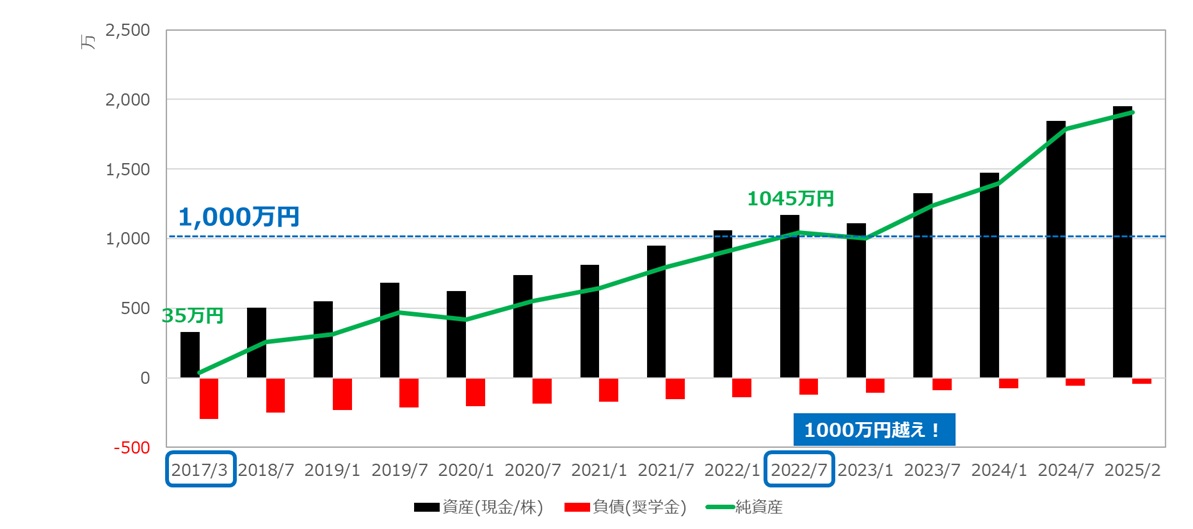

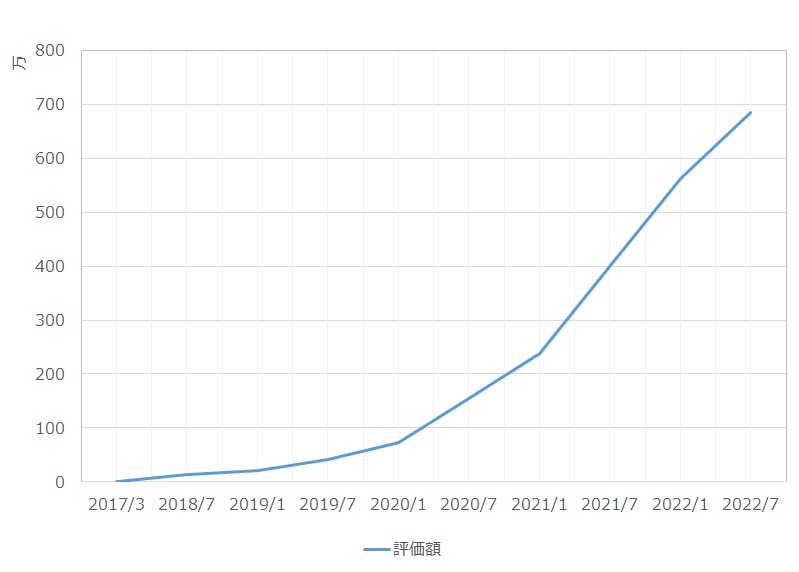

資産1000万円達成までの道のり

ととぱぱ家の資産が約5年でどのように増えたのかを示します。

ここでは現金や株の評価額から借金(奨学金)を引いたものを資産としています。

2017年3月時点の私の資産は約35万円でした。そこからお金の勉強を始め、2022年7月に1000万円を超えることができました。そして、その後も資産を増やすことができています。

今回は私が1000万円を達成するまでの5年間でやったことを共有したいと思います。

資産1000万円到達までにやったこと

1. お金の勉強をする

「なんで投資するの? 」や「なんで投資しないの?」と聞かれたらどう答えますか?

やる理由が「みんながやってるから」や「なんとなくオトクそうだから」だったり、やらない理由が「なんとなく怖いから」のような場合は、お金の勉強をオススメしたいです。

知らず知らずのうちに自分にとって正しくない選択をしている可能性があるからです!

以前の私は

- 投資は怖いからやらない

- 保険は不安解消のために必要

- 宝くじは夢があるから買ってもいい

などなど、30数年の人生の中で見聞きした情報や印象をもとに判断をしていました。

この考えかたを変えたのがお金の勉強です。

「投資をするべき」、「保険や宝くじは不要」と言いたいわけではありません。

印象や感覚ではなく正しい知識をもとに自分で考えて選択すべきと言いたいのです。

私はお金の勉強をすることで、

- お金が貯まる思考法やコツ

- リスクがどこにあるのか、リスクの取り方のコツ

- 印象や感覚ではなく、数字やデータで判断する方法

が身につきました。

正しい知識をベースに自分に合った選択をできるようになったことが、ストレスのない資産形成につながったと感じています。

また、他のメリットもあります。

正しい知識をもとに自分が納得して選べば、たとえ逆の結果が出ても後悔は小さくなります。

逆に「みんなが言うからやった」や「なんとなく怖いからやめよう」の場合はどうでしょう?

参考までに、私がこれまでに読んだ中で特に学びが多かった本を以下に3冊紹介します。

興味がある方はぜひ読んでみてください!

2. 具体的な目標を決める

ととぱぱ家は40歳までに1000万円の資産を作ることを目標としました。

目標には、

- 「いつまでに」と「いくらを」が具体的に入っていること

- 数字で説明できる達成可能な目標であること

- 長期の目標の場合、目標を区切ってチェックポイントを作ること

が重要だと思います。

ととぱぱ家の目標設定方法

私はお金に関して書かれた本を読んだ後、

- なぜお金を貯めたいのか

- いつまでにいくら必要なのか

- どの方法で達成するか

を考えました。

なぜお金を貯めたいのか

心配性の私は「わからないことが怖い」タイプで、老後の生活に対し漠然とした不安がありました。

よって、私がお金を貯める目的は老後への備えでした。

いつまでにいくら必要なのか

次に、老後の生活費がいくらあれば安心した生活が送れるかを妻と話し合いました。

そこから将来もらえるだろう年金額を引き、平均寿命分をかけた額を65歳までに準備必要なお金としました。式で書くと以下のイメージです。

(必要な生活費)-(年金)=(一か月あたりの不足額)

(一か月あたりの不足額)×12=(1年あたりの不足額)

(1年あたりの不足額)×(平均寿命-65)=(65歳までに準備必要な金額)

これでいつまでにいくら必要かを決めました。

どの方法で達成するか

必要なお金は固定費や支出の削減だけでは到達できない金額でした。

ここで株式投資の利用を考えました。上で紹介した書籍にあるように、長期インデックス投資であれば年利3~7%程度のリターンが期待できます。

仮に私が毎月一定額を投資し年利4%で運用できた場合、目標金額が65歳までに準備できると計算できました。

これが我が家が投資をすることに決めた背景です。

65歳までに〇〇万円という目標でもいいですが、約30年先の大きな金額の話は現実感がわかず。

想定通り進まなかったときに軌道修正できるという意味でもチェックポイントを作るほうが良いと考え、目標を40歳までに1000万円達成としました。

3. 1か月に1回、自分の資産を確認する

お金の勉強をし、具体的な目標を考えつつ、資産の管理を始めました。

実は私はレシートの管理は一切していません。手間も時間もかかり、何度も挫折したからです。

“ととぱぱ”が家計管理に期待したいことを改めて考えると、

- 資産が予定どおり増えているか/減っているのかの確認

これだけわかれば問題ないという結論に達しました。

なので月に1回以下の項目を確認し、エクセルファイルで集計するだけにしました。

- 財布の中身

- 預貯金口座の残高

- 株の評価額

- 借金(奨学金)

必要な情報を毎月15分程度で集計できるようになり、継続できています。

4. 投資を始める

ととぱぱ家は「長期インデックス投資」を軸にした資産形成を選択しました。

素人でも再現性高くリターンが得られ、老後資金を含む長期の資産形成ができる点が目標と合致していたからです。

はじめて投資した額は11,250円!!

はじめての投資から1か月間は2~3日に1度値動きを見て、値動きに慣れていきました。

値動きに慣れてきたら、自分が許容できる範囲で少しずつ投資額を目標額まで増やしました。

インデックス投資についてさらに詳しく知りたい方はコチラ↓

【完全ガイド】インデックスファンドで賢く資産形成!初心者向け投資戦略を解説

【完全ガイド】インデックスファンドで賢く資産形成!初心者向け投資戦略を解説

5. 固定費を削減する

投資が資産形成のカギのように書いてきましたが、蓄財の初期は投資よりもお金を貯める力の効果のほうが大きいと感じています。

投資の効果はそこまで大きくない

ととぱぱ家の株式投資(インデックス投資を含む)の評価額推移を見てみます。

スタートして約5年で評価額は700万円近くになっています。が、投資効果はそこまで大きくありません。

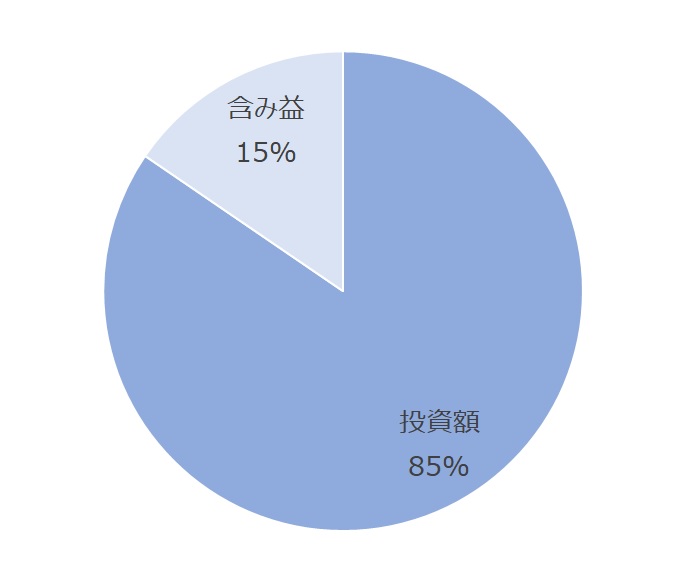

2022年7月時点のインデックスへの総投資額と含み益の割合を下の図に示します。

約490万円の評価額に対し投資金額が85%を占め、投資リターンはわずか15%です。

長期で投資を継続すれば、複利の力で投資効果はどんどん大きくなっていくと期待できます。が、短期で見ると投資の力よりもお金を貯める力の効果のほうが大きそうです。

よって、投資をしてもしなくても、資産形成においてまず考えないといけないのは現金を増やすことと言えます。

しかし、ドカンと給料が上がることなど期待できないのがサラリーマン。

そんなサラリーマンにとって最も手っ取り早くお金を貯める方法は固定費の削減です!

ここからは私が固定費を削減した方法を共有します。

格安SIMの利用

私は2020年にauから楽天モバイルに変更したことで、年間で約10万円の通信費が削減できました。

変更する瞬間は各種手続きがメンドウですが、一度やったら半永久的に固定費が削減できるため、オススメです!

楽天ポイントで電気/ガス/スマホ料金の支払い

実は私は楽天経済圏でのポイ活で年間10万ポイント以上のポイントを貯めていて、このポイントを電気/ガス/スマホ料金の支払いに使っています。

詳しく知りたい方は以下の記事も参考にしてみてください!

月1万円分の不労所得!楽天で年12万ポイントもらう方法 7選!

月1万円分の不労所得!楽天で年12万ポイントもらう方法 7選!

【楽天でんき】料金をポイントで支払う方法

【楽天でんき】料金をポイントで支払う方法

ふるさと納税の利用

皆さんは「ふるさと納税」を利用していますか?

私はふるさと納税でタオルやトイレットペーパー、洗剤、野菜など日常生活で必要不可欠なものを返礼品でもらい支出を減らしています。

これらは厳密には固定費と言いませんが、これによる効果も小さくありません。

カニや肉など普段食べれないものをもらうのも魅力的ですが、私はそこをグッとこらえて支出削減を優先しています!

6. 継続する

そして最も重要なのは、1~5の継続です。

もちろん状況に合わせた投資額の見直しなどはしていますが、継続を止めたことはありません。

ととぱぱも同じです。継続のコツは「作業の自動化」だと思います。

私は、

- 給与の振り込み口座から投資する分を投資用の口座に自動で移す設定

- 証券口座の積み立て設定を利用し、毎月一定額が自動で投資される設定

- 資産管理において数字を入力すれば自動で前月からの増減がわかるエクセル

などを利用しています。

まとめ

本記事では、普通のサラリーマンが約5年で資産35万円から1000万円を達成した方法を書きました。

私が5年間でやったことは

- お金の勉強をする

- 具体的な目標を決める

- 1か月に1回、自分の資産を確認する

- 投資を始める

- 固定費を削減する

- 継続する

だけです。

この記事が少しでも皆さんの選択に役立てば幸いです!