このような悩みをもつ方は「インデックスファンドへの長期つみたて投資」を検討してみてください!

日本では銀行にお金を預けてもほとんど増やせませんが、インデックス投資では数百倍の速さでお金を増やせる可能性があるからです。

例えば、メガバンクやゆうちょ銀行に100万円を1年間預けた場合、受け取ることができる利息は200円(税引き前)です。お金を2倍に増やそうとすると3600年もかかります。

一方、長期のインデックス投資であれば、年利3~7%程度のリターンが期待できます。仮に5%で運用できたとすると、約14年でお金が2倍に増える計算になります。

コストが低いまともな商品を選ぶ必要はありますが、本記事で紹介する本を参考にすれば難しくありません!

今回は「インデックスファンドへの長期つみたて投資」をなぜオススメするのかについて書きます。

また、私が6年1か月(73か月)つみたて投資した商品と成果も共有します。

「お金を増やしたいけど、預金以外の選択肢が思いつかない」という方の参考になれば嬉しいです。

金利6%であれば、12年でお金が2倍になる。

もくじ

インデックスファンド

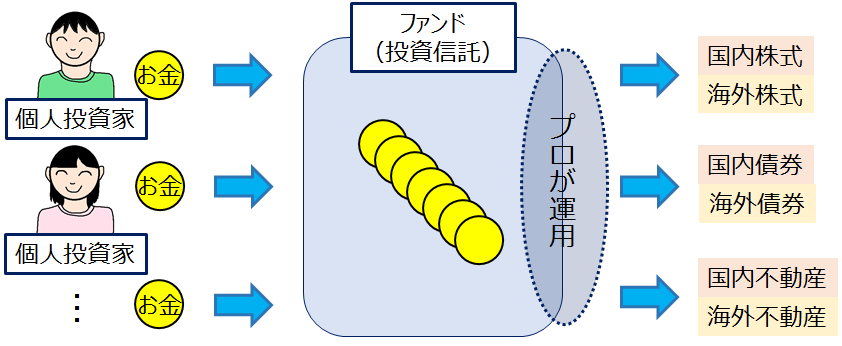

ファンド(投資信託)とは

ファンド(投資信託)とは、たくさんの個人投資家から集めた資金をプロが運用してくれる商品のことです。投資先や運用方針はファンドによって異なります。

投資信託のメリット

投資信託のメリットとしては以下があります。

- プロがまとめて運用してくれる

- 少額から購入できる

- 幅広い銘柄に分散して投資できる

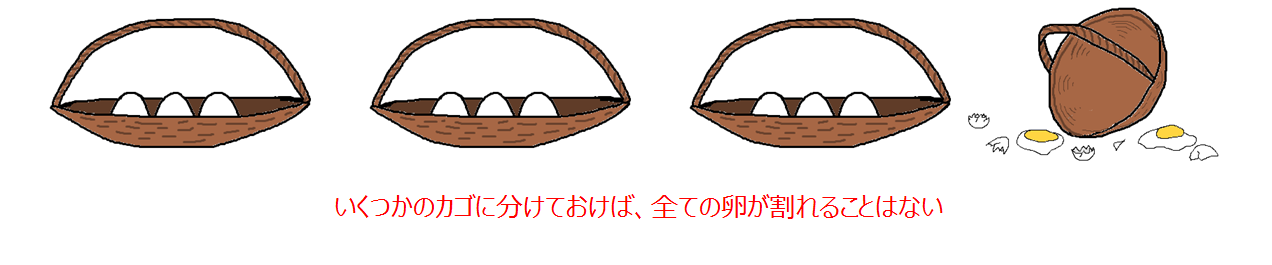

株式投資のリスクを下げるためには分散投資が重要と聞いたことありませんか?

有名な「卵をひとつのカゴに盛るな」という格言ですね。

この分散投資を個別株への投資でやろうとすると、まとまったお金が必要になります。

一方、ネット証券で投資信託を買う場合、100円から十分に分散された資産を買うことが出来ます。

投資信託のコストと注意点

投資信託にかかる主なコストは以下の2つです。

・販売手数料(購入時にかかる手数料)

投資信託を購入するときに販売会社に支払う手数料のこと。購入時に一度かかる。

販売手数料のかからない(ノーロード)ものもある。

・信託報酬(運用や管理にかかる費用)

運用会社、販売会社、受託会社が資産の運用管理をおこなう手数料のこと。毎年かかり続ける。

これらのコストが運用成績に与える影響は大きく、低ければ低いほど良いと言われています。

また、投資信託の運用成績は変動するため、損失を出す可能性もあります。

インデックスとは

インデックスとは日経平均株価やTOPIX(東証株価指数)、S&P500といった指数(インデックス)のことです。

- 日経平均株価

- TOPIX(東証株価指数)

- MSCIコクサイ

- S&P500 など

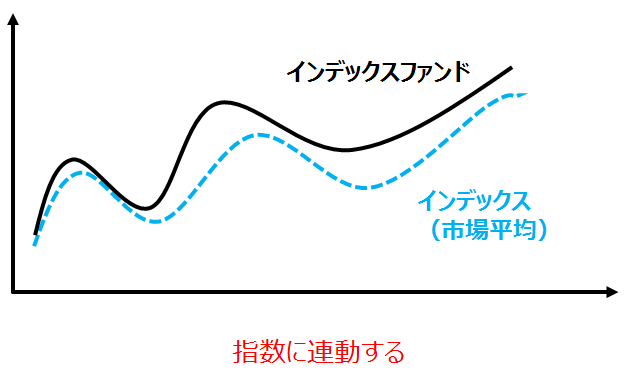

インデックスファンドとは、このような指数に値動きが連動するように運用する投資信託です。

例えば、日経平均と連動するファンドであれば、日経平均が上がれば上がり、下がれば下がるといった動きをします。

このインデックスファンドは、銘柄選定のための調査など手間をかける必要が無いため、運用にかかるコストを低くできるという特徴があります。

このため、購入時手数料のかからない(ノーロード)商品や信託報酬が低い商品が多くあります。

インデックスファンドかアクティブファンドか

一方、インデックスを上回る成果を目指すアクティブファンドでは、コストが高い傾向があります。

インデックスファンドとは逆に、ファンドマネジャーによる調査など、運用に手間がかかるためですね。

「コストが高くてもアクティブファンドのほうが儲かるなら良いのでは?」と考える人もいると思いますが、実は、ほとんどのアクティブファンドがインデックスファンドに勝てないことがわかっています。

私には「どのアクティブファンドが勝てるか」予想できないため、インデックスファンドへの投資を選びました。

・コストが安い商品が多い

長期投資のメリット

長期で運用する(=時間を味方につける)ことは投資で成果を出すうえで非常に重要になると言われています。

理由は以下2点です。

- 収益が安定する

- 複利の力がはたらく

収益が安定する

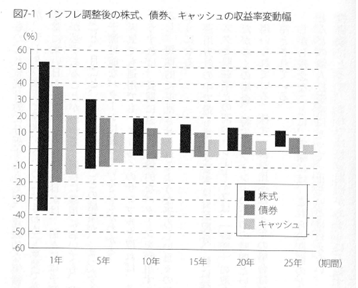

下のグラフは、投資期間が収益率の分布に対して大きな影響を及ぼすことを示しています。

チャールズ・エリス『敗者のゲーム』原著第6版p.83より引用

このように投資期間を長くとればとるほど、リターンが平均値に近づく(リスクが下がる)ことがわかっています。よって、長期的に見て成長する指数に十分長い期間投資すれば、損する可能性を下げることができます。

複利の力がはたらく

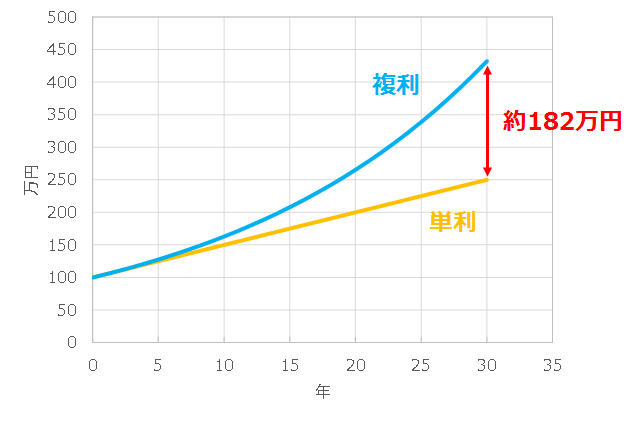

下のグラフは、100万円を5%で30年間運用した場合、単利と複利でどの程度の差ができるかを示しています。

- 単利:元金(上の例では100万円)にだけ利息がつく

- 複利:元金とそれまでの利息を合わせた金額に利息がつく

このように、複利では投資期間が長くなればなるほど資産が大きく増えます。

あの有名なアインシュタインが複利を「人類最大の発明」と言った理由がわかりますね。

・複利の力がはたらく

積み立て投資のメリット

ドルコスト平均法

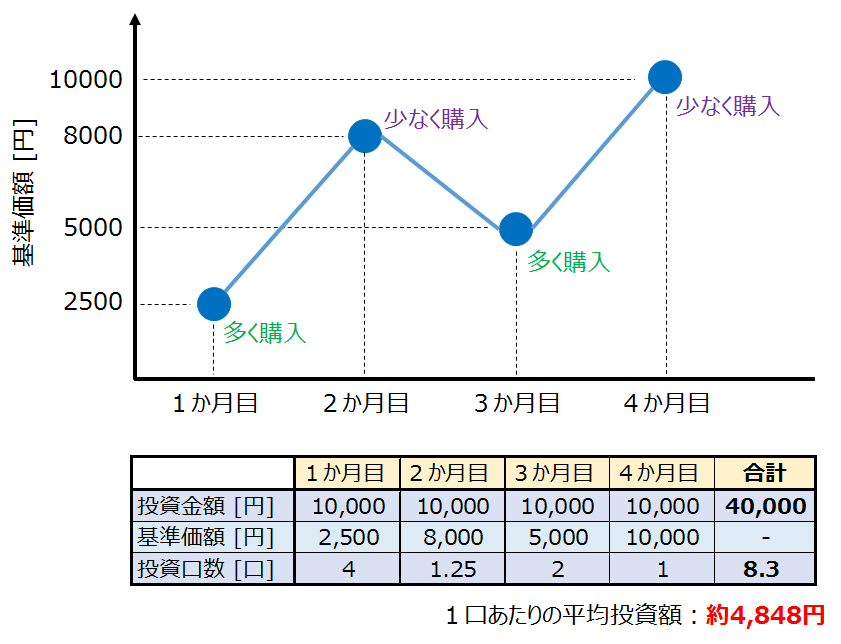

上で述べたように、インデックスファンドにも値動き(上がったり、下がったり)があります。このように価格が変動するものを「定期的に一定額ずつ買う」ことをドルコスト平均法と呼びます。

高い時は少なく、安い時は多く買うことができるため、平均投資額を抑えることができる方法です。

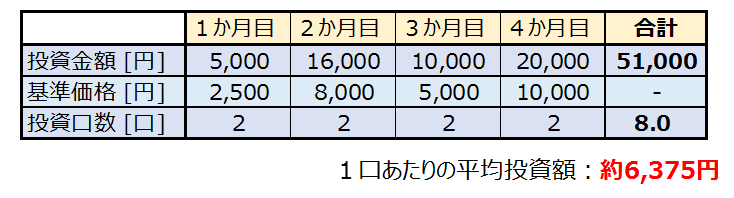

例えば、ある投資信託を毎月10,000円ずつ積み立て投資するとします。基準価額が下図のように変動したケースでは、投資額は40,000円、買えた口数は8.3口となります。

このとき、1口あたりの平均投資額は40,000÷8.3で約4,848円となります。

一方、もし毎月2口ずつを買い続けた場合、51,000円を投資することになり、買える口数は8口となります。

このときの1口あたりの平均投資額は約6,375円となります。

このように、ドルコスト平均法を使うことで効率的に口数を増やすことができるのです。

もちろん一番安い時にたくさん買うのがベストです。

が、私のような素人がそれを正確に判断することは難しいため、シンプルに「定期的に一定額ずつ買う」がベターだと思います。

私の投資成果

これまで書いてきたように、インデックスファンドへの長期つみたて投資には以下のような魅力があります。

- 幅広い銘柄に少額から投資できる

- コストが低い商品が多い

- 複利の力がはたらく

- 効率的に口数を増やすことができる

私は、2017年からインデックスファンドへの投資を開始、2019年4月からはつみたてNISA口座での投資を始めました。

ここでは、私の投資成果(つみたてNISA口座)について公開したいと思います。

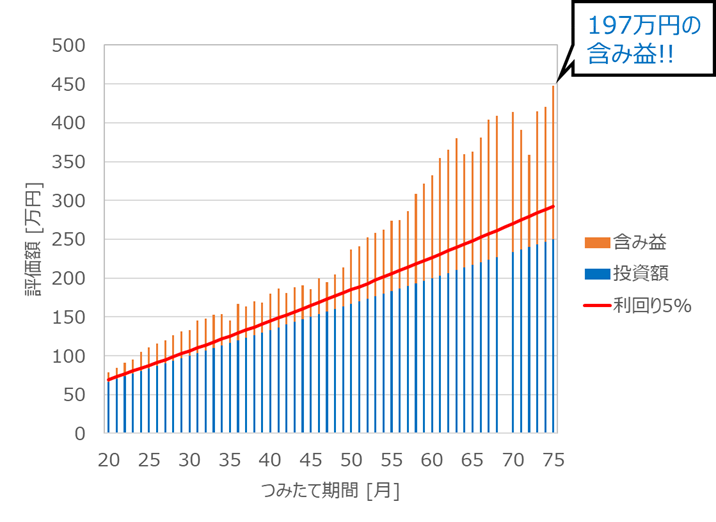

つみたてNISA口座での運用成績

75カ月間(6年3か月間)、毎月33,333円をインデックスファンドへ積み立て投資した結果、投資額と含み益は以下のようになっています。赤線は利回り5%で運用した場合の評価額を表しています。棒グラフが赤線より上にあれば5%以上で運用できていることを表しています。

2025年7月時点で約197万円の含み益になっています!

成果についての考え

ここでは、つみたてNISAの成果について考えたいと思います。

私は投資期間を15~20年とり、利回り5%での複利運用を期待して投資をスタートしましたが、現時点ではそれよりもはるかに大きな成果が出ています。

一方で、上で書いたように投資期間を長くとるほどリターンは平均値に近づくので、最終的には利回り5%程度になると考えています。

仮に毎月33,333円を積み立てしながら5%で複利運用できたとすると、

- 30カ月で約6.3万円のプラス

- 240カ月(20年)で約570万円のプラス

になります。

さらに、つみたてNISAでは、この運用益に税金がかかりません。通常は運用益に対して約20%の税金がかかると考えると、つみたてNISAがいかにオトクな制度かわかりますね。

結局どのファンドを買えばいいの?

ここまで読んで「やってみよう!」と思った方が次に悩むのが「どのファンドを買うか」だと思います。

私が買っている商品は

- 三菱UFJ eMAXIS Slim 国内株式(TOPIX) 1割

- 三菱UFJ eMAXIS Slim 先進国株式インデックス 8割

- 三菱UFJ eMAXIS Slim 新興国株式インデックス 1割

の3商品で、1:8:1の比率で買っています。

私が積み立て投資を始めたときは今ほど専門書がなかったため、悩んだ結果これらの商品を選びました。

が、今もし私が積み立て投資を始めるなら、以下の本に書いてある商品を選択したと思います。

という方はぜひ手に取ってみてください。

さいごに

本記事では、私が「インデックスファンドへの長期つみたて投資」を選んだ理由と現時点での成果を紹介しました。低コストのまともな商品に投資すれば、私のような素人でも利益を出せる可能性が高い投資だと思います。

ただし、元本が保証されているわけではないので、その点は十分理解する必要があります。

本記事が「お金を増やしたいけど、預金以外の選択肢が思いつかない」という方の参考になれば嬉しいです。

参考文献

関連記事

【30代の資産形成】40歳までに1000万円

【30代の資産形成】40歳までに1000万円